Table of Contents

هناك فرق في المركز القانوني للعقود و التصرفات الصادرة قبل 18-5-2013 تاريخ صدور القانون رقم 11 لسنة 2013،

والذى عدل القرار بقانون رقم 101 لسنة 2012 وما بين التصرفات التى تمت بعد صدور هذا القانون،

وذلك في إطار استحقاق الضريبة على التصرفات العقارية، فأما عن كيفية سداد ضريبة التصرفات العقارية،

فقد نص القانون على فرض ضريبة قدرها 2.5% على عملية بيع الأراضى والعقارات بصورة إجمالية؛

الأمر الذي يعنى أن بيع وحدة سكنية بقيمة 2 مليون جنيه قد يؤدى إلى دفع قيمة ضريبية،

قدرها حوالي 50 ألف جنيه – يجب سدادها خلال 30 يوم من تاريخ البيع.

و ضريبة التصرفات العقارية، هي جزء من الضريبة على الدخل وتستحق على الممول في حالة تصرفه في عقار،

وتسدد لمرة واحدة عند التصرف في العقار، ولا تعتبر ضريبة جديدة أو مستحدثة في مصر، وإنما مفروضة بموجب جميع القوانين السابقة،

والحالية المتعلقة بالضريبة على الدخل، وكان آخر تعديل للمادة رقم (42) الخاصة بالتصرفات العقارية،

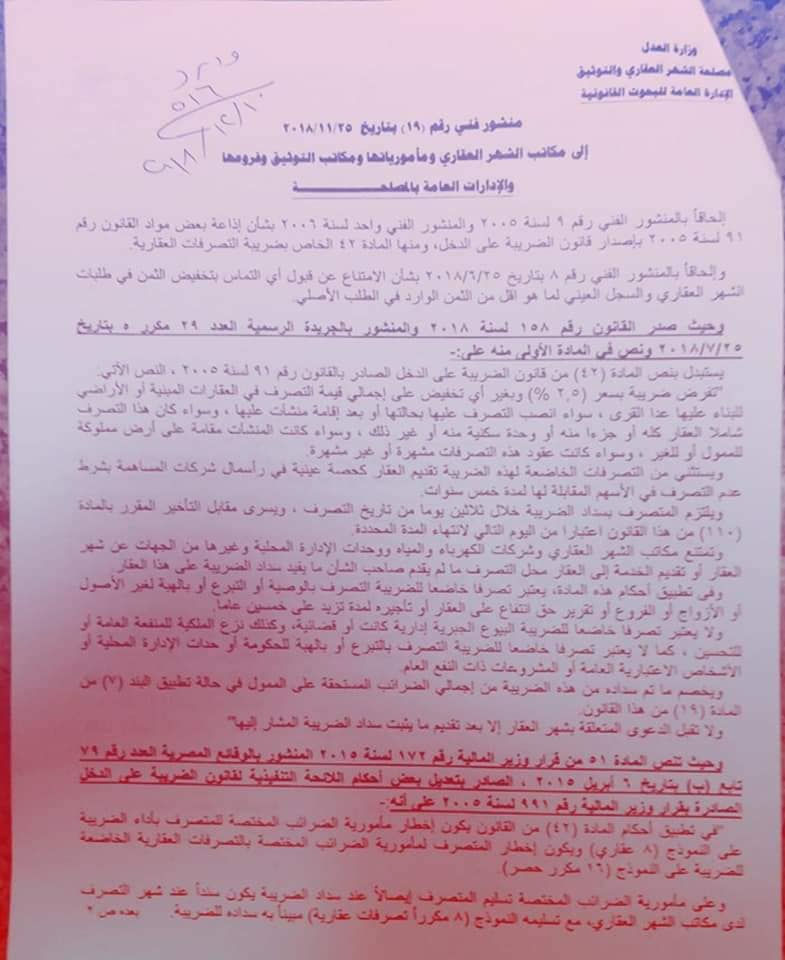

من القانون رقم 91 لسنة 2005 تم بموجب القانون رقم 158 لعام 2018 وبه لم تفرض أي زيادة في عبء الضريبة،

لتظل كما هي بنسبة 2.5% من قيمة التصرف.

ضريبة التصرفات العقارية في ضوء أحكام محكمة النقض والقضاء الإداري

في التقرير التالي، يلقي “برلماني” الضوء على بحث موجز في ضريبة التصرفات العقارية في ضوء أحكام محكمة النقض،

وأحكام القضاء الإدارى، وتعليمات مصلحة الضرائب وفتاوى البحوث الضريبية به نقاط هامة أبرزها حالات مستثناه من ضريبة التصرفات،

وعدم خضوع الأشخاص الإعتبارية لها، وشبة عدم دستوريتها لفرضها على الشخص الطبيعي دون الشخص الاعتباري،

والملزم بها وجواز الاتفاق على نقل عبئها وتحمل المشتري بها، والتفرقة بين التصرفات،

قبل عام 2013 وما بعدها – بحسب الخبير القانوني والمحامى بالنقض يحيى جاد الرب سعد.

في البداية – ووفقاً للقانون يلتزم المتصرف بسداد الضريبة ، حيث تقرر موعد سداد ضريبة التصرفات العقارية،

خلال 30 يوم من تاريخ التصرف وإلا فرضت عليه غرامة ضريبة التصرفات العقارية،

وتحسب غرامة التأخير على أساس سعر الائتمان والخصم المعلن من البنك المركزي ولا يترتب على التظلم أو الطعن القضائي،

وقف استحقاق هذا المقابل، وقد ذكرنا من قبل أن هناك فرق في المركز القانونى للعقود والتصرفات الصادرة قبل 18-5-2013،

تاريخ صدور القانون رقم 11 لسنة 2013 والذى عدل القرار بقانون رقم 101 لسنة 2012،

وما بين التصرفات التى تمت بعد صدور هذا القانون، وذلك في إطار استحقاق الضريبة على التصرفات العقارية كالتالى – وفقا لـ”سعد”:

أولا:- التصرفات الصادرة قبل عام 2013 كان مناط استحقاق الضريبة على التصرفات العقارية هو تسجيل العقد الناقل للملكية على النحو التالى:

كانت المادة الأولى من القانون رقم 226 لسنة 1996 بشأن تعديل بعض أحكام قانون الضرائب على الدخل الصادر،

بالقانون رقم 157 لسنة 1981 – قد نصت لى أن: “يُستبدل بنصي الفقرتين الأولى والثالثة من المادة ( 22 ) من قانون الضرائب،

على الدخل الصادر بالقانون رقم 157 لسنة 1981، النصان الآتيان:-

مادة ( 22 ) فقرة أولى: “استثناء من حكم المادة ( 90 ) من هذا القانون، تفرض ضريبة بسعر 2.5%،

وبغير أي تخفيض على إجمالي قيمة التصرف في العقارات المبنية أو الأراضي داخل كردون المدينة،

سواء أنصب التصرف عليها بحالتها أو بعد إقامة مُنشآت عليها، ….”، ولما كان يُقصد بالواقعة المُنشئة للضريبة،

المركز الضريبي المُحقق، والذي يتحدد في اللحظة التي يلتزم فيها الممول بالضريبة،

وهي ذات اللحظة التي يحق فيها للإدارة الضريبية المُطالبة بالضريبة.

لما كان ذلك، وكانت المادة 19 من القانون رقم 157 لسنة 1981 تنص على أن:

“تتولى مأموريات ومكاتب الشهر العقاري تحصيل قيمة الضريبة مع رسوم التوثيق والشهر بذات إجراءات تحصيلها”.

إذا تعددت التصرفات فلا تستحق الضريبة إلا على ما سُجِلَ منها

وعليه، فإن ضريبة التصرفات العقارية (شأنها شأن رسوم التسجيل) إنما تستحق بسبب تسجيل العقد،

أي أن الواقعة المُنشئة للضريبة في التصرفات العقارية هي واقعة التسجيل أمام مأمورية الشهر العقاري لعقد البيع،

لأنه قبل تسجيل العقد لا ينشأ دين الضريبة، لكون الملكية لا تنتقل في العقارات إلا بالتسجيل،

وأن العقد الابتدائي (العرفي) ما هو إلا التزام بإنشاء حق شخصي بين طرفيه، ويكون الوضع كذلك،

ولو ثبت وجود العقد العرفي وخروج العقار المبيع من حيازة البائع إلى حيازة المشتري وحصول المشتري على ثماره.

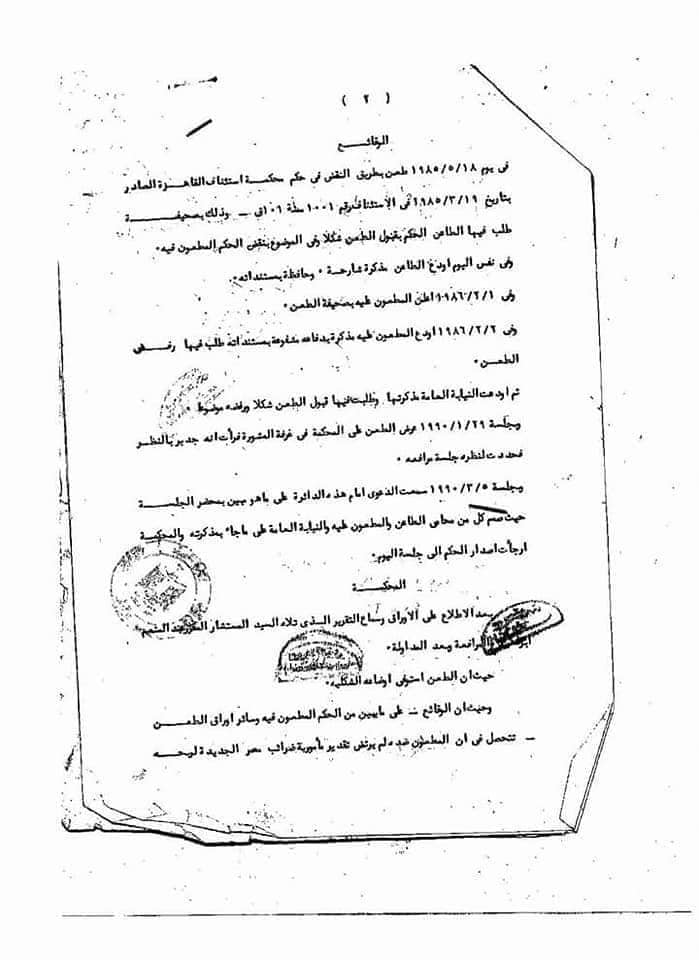

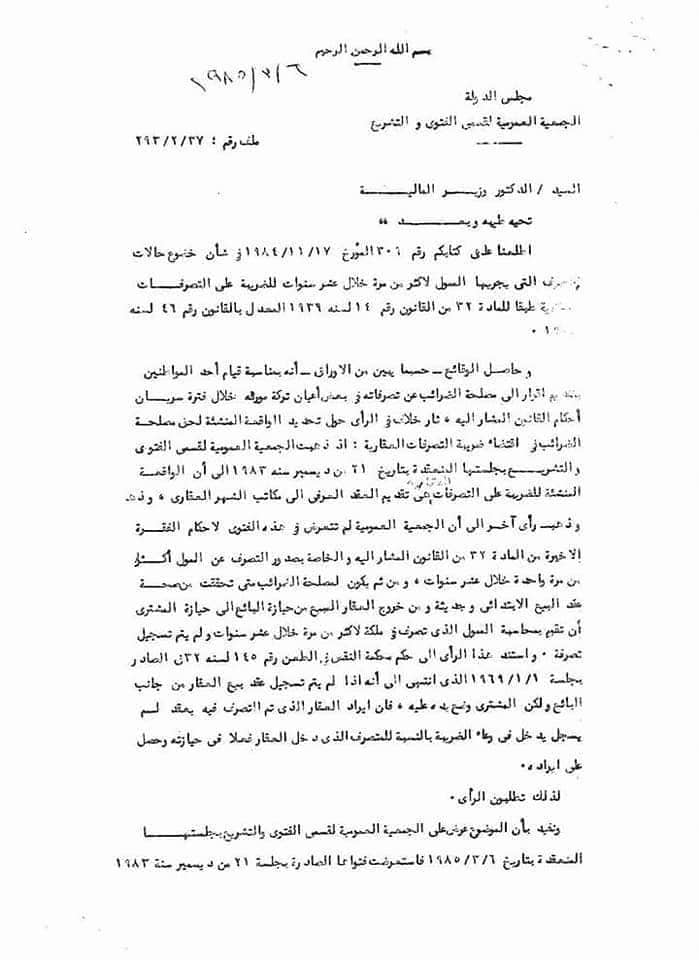

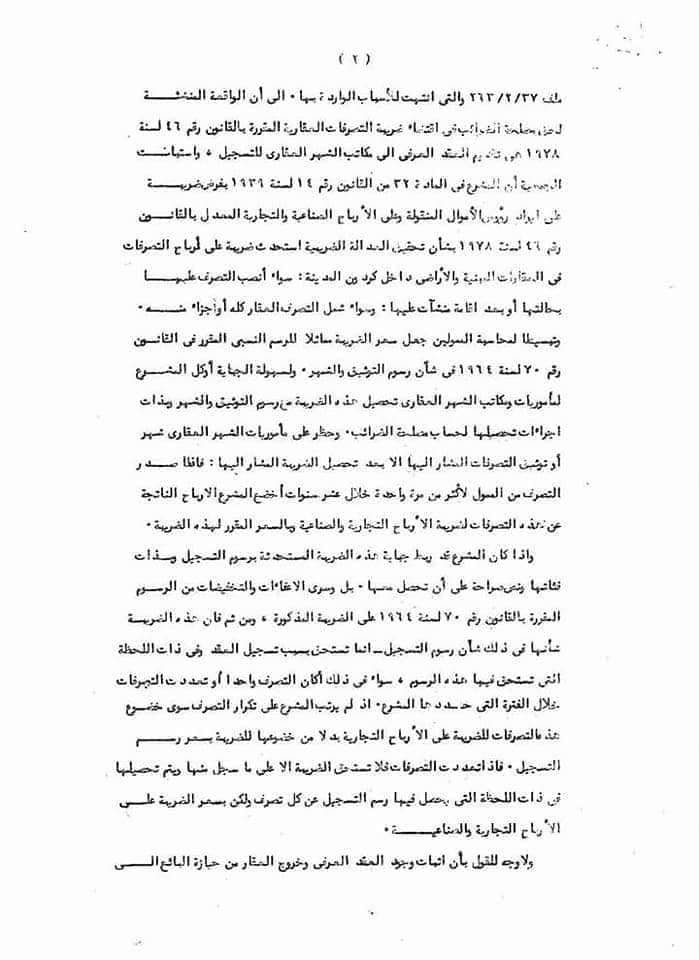

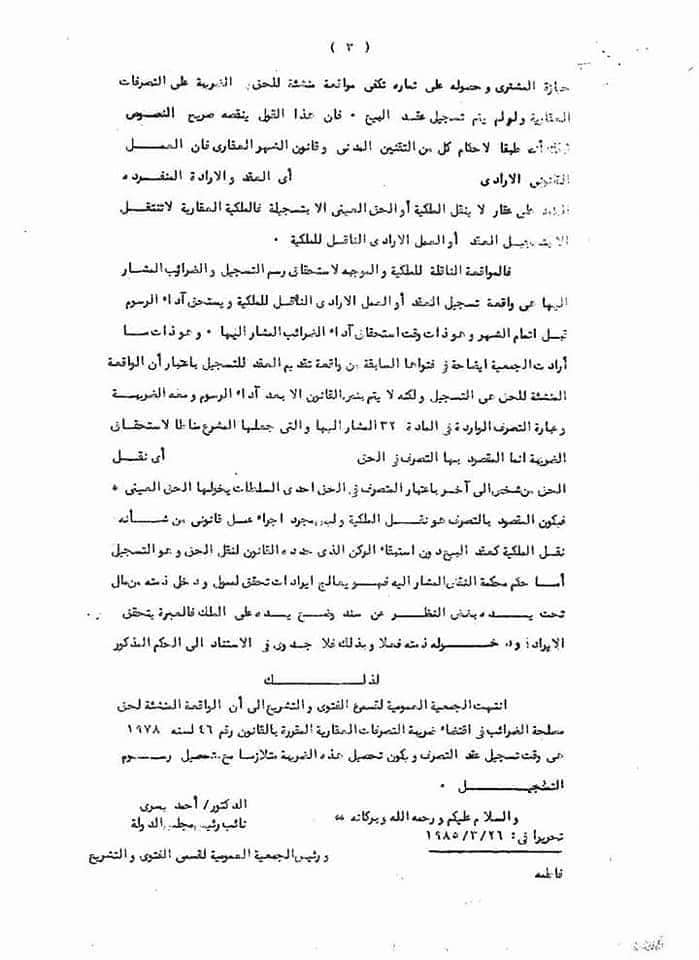

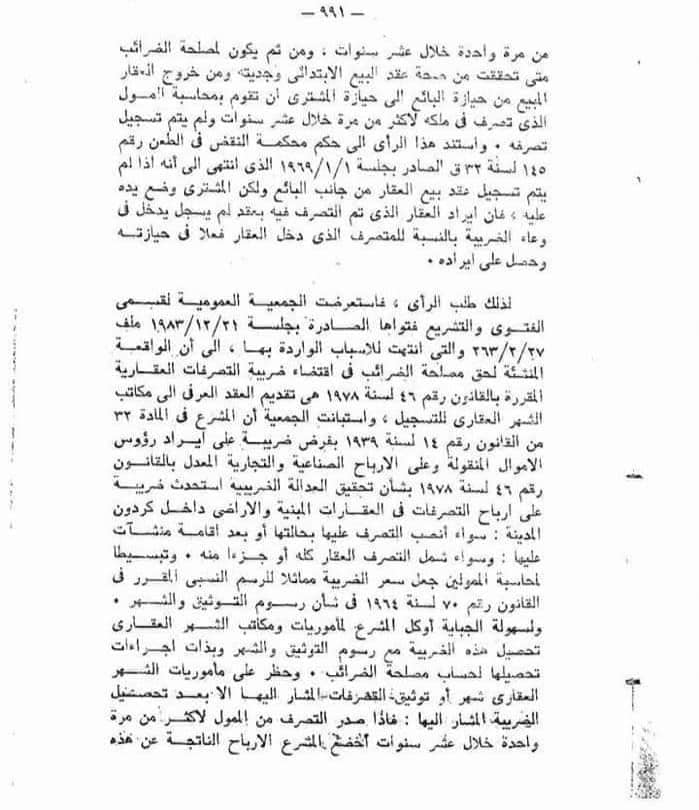

هذا، وقد أفتت الجمعية العمومية لقسمي الفتوى والتشريع بمجلس الدولة بتاريخ 12/12/1985 (ملف رقم 37/2/293) بأنه:

“إذا تعددت التصرفات فلا تستحق الضريبة إلا على ما سُجِلَ منها”، وكذلك من المُقرر في قضاء النقض أن:

“الواقعة المُنشئة لضريبة التصرفات هي واقعة شهر التصرف وليس مُجرد انعقاده”،

طبقا للطعن رقم 1562 لسنة 55 قضائية – جلسة 7 مايو 1990.

أي أن الضريبة في التصرفات العقارية تستحق فقط عند تسجيل التصرف في مأمورية الشهر العقاري،

ولا تستحق بمُجرد إبرام عقد البيع الابتدائي (طالما لم يُسجل)، وإذا لم يتم تسجيل العقد،

فإن الضريبة لا تستحق حتى ولو سدد المشتري كامل الثمن للبائع،

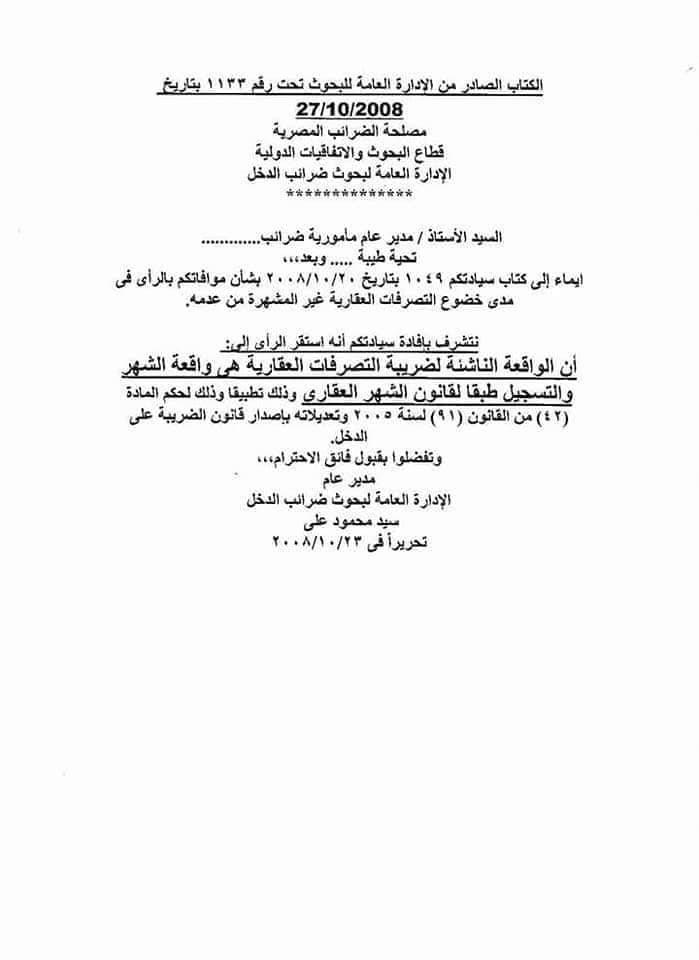

فمناط استحقاق دين الضريبة هو تسجيل العقد فقط وليس أي شيء آخر، وهو ما أكدته فتوى قطاع البحوث بمصلحة الضرائب،

بموجب الكتاب الصادر من الإدارة العامة للبحوث تحت رقم 1133 بتاريخ 27/10/2008 بقولها:

“إيماء إلى كتاب سيادتكم 1049 بتاريخ 20/10/2008 بشأن موافاتكم بالرأى فى مدى خضوع التصرفات العقارية غير المشهرة من عدمه”.

نتشرف بإفادة سيادتكم أنه استقر الرأى إلى:

أن الواقعة الناشئة لضريبة التصرفات العقارية هى واقعة الشهر والتسجيل طبقا لقانون الشهر العقارى وذلك تطبيقا،

وذلك لحكم المادة (42) من القانون (91) لسنة 2005 وتعديلاته بإصدار قانون الضريبة على الدخل.

ثانيا:- الوضع بعد صدور القانون رقم 11 لسنة 2013

بتاريخ 18 -5-2013 صدر القانون رقم 11 لسنة 2013 والذي نص بمادته الثانية على أن:

يستبدل بنصوص المواد أرقام (…)، (42)، (من قانون الضريبة على الدخل وتعديلاته النصوص التالية:

(42):

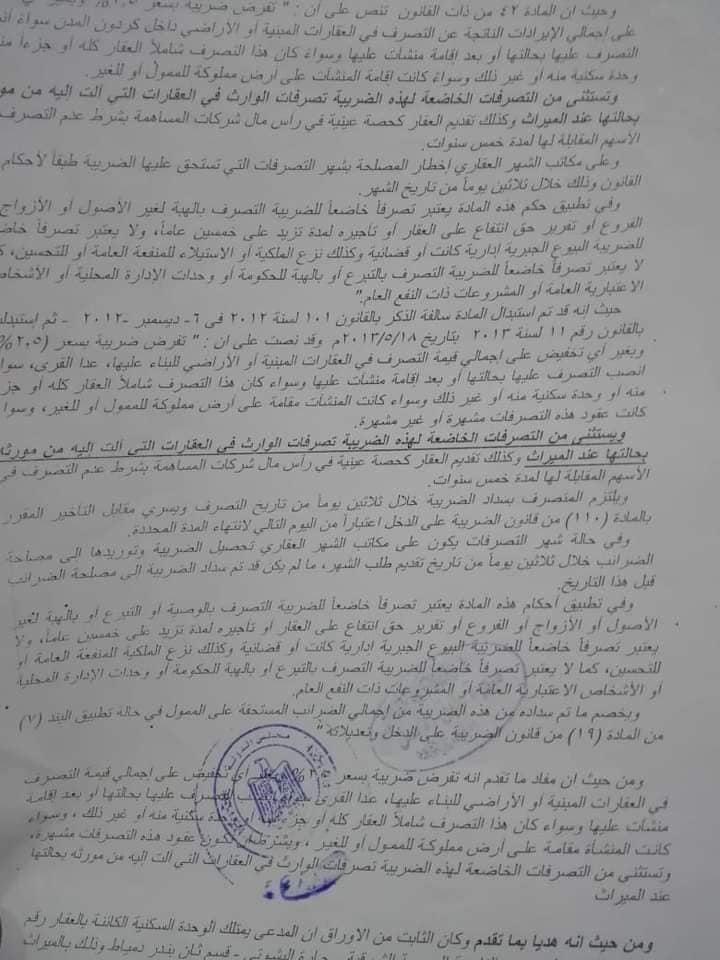

تفرض ضريبة بسعر (2.5%) وبغير أى تخفيض على إجمالى قيمة التصرف بالعقارات المبنية أو الأراضى للبناء عليها،

عدا القرى، سواء انصب التصرف عليها بحالتها أو بعد إقامة منشآت عليها وسواء كان هذا التصرف شاملاً العقار كله أو جزء منه،

أو وحدة سكنية منه أو غير ذلك وسواء كانت المنشآت مقامة على أرض مملوكة للممول أو للغير،

وسواء كانت عقود التصرفات مشهرة أو غير مشهرة، ويستثنى من التصرفات الخاضعة،

لهذه الضريبة تصرفات الوارث بالعقارات التى آلت إليه من مورثه بحالتها عند الميراث،

وكذلك تقديم العقار كحصة عينية فى رأس مال شركات المساهمة بشرط عدم التصرف بالأسهم المقابلة لها لمدة 5 سنوات – الكلام لـ”سعد”.

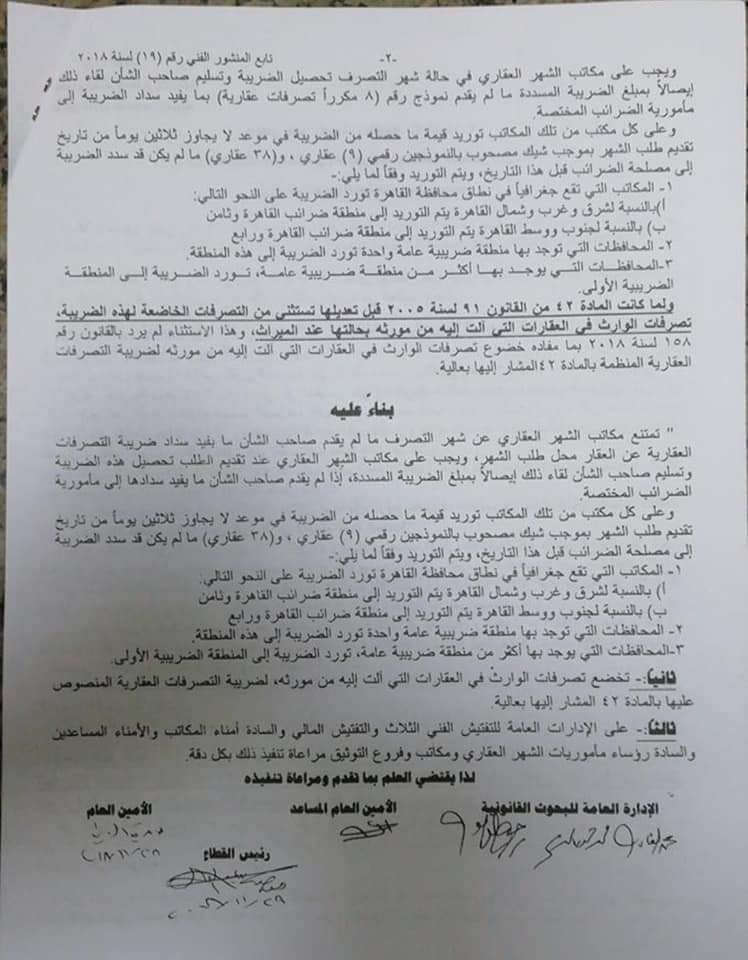

ويلتزم المتصرف بسداد الضريبة خلال 30 يومًا من تاريخ التصرف ويسرى مقابل التأخير المقرر بالمادة (110) من قانون الضريبة،

على الدخل اعتبارًا من اليوم التالى، لانتهاء المدة المحددة، وفي حالة شهر التصرفات يكون على مكاتب الشهر العقارى،

تحصيل الضريبة وتوريدها لمصلحة الضرائب خلال ثلاثين يومًا من تاريخ تقديم طلب الشهر،

ما لم يكن قد تم سداد الضريبة إلى مصلحة الضرائب قبل هذا التاريخ.

وفى تطبيق أحكام المادة يعتبر تصرفًا خاضعًا للضريبة التصرف بالوصية أو التبرع أو بالهبة لغير الأصول أو الأزواج،

أو الفروع أو تقرير حق انتفاع على العقار أو تأجيره لمدة تزيد على خمسين عامًا،

ولا يعتبر تصرفًا خاضعًا للضريبة البيوع الجبرية إدارية كانت أو قضائية وكذلك نزع الملكية للمنفعة العامة أو للتحسين،

كما لا يعتبر تصرفًا خاضعًا للضريبة التصرف بالتبرع أو بالهبة للحكومة أو وحدات الإدارة المحلية أو الأشخاص الاعتبارية العامة،

أو المشروعات ذات النفع العام، ويخصم ما تم سداده من هذه الضريبة من إجمالى الضرائب المستحقة على الممول،

فى حالة تطبيق البند (7) من المادة (19) من قانون الضريبة على الدخل وتعديلاته.

ومن هذا النص يتضح الآتى:

أن الواقعة الناشئة لضريبة التصرفات العقارية هى العقد العرفى، وليست واقعة الشهر أو التسجيل كما كان من قبل،

وأن الملزم بسداد الضريبة هو المتصرف اى البائع ما لم ينص الاتفاق على غير ذلك، ومع ملاحظة أن القانون،

لم يتضمن ما كان ينص القانون رقم 187 لسنة 1993: في المادة 22 منه والتى كانت تنص على:

“… ويُعتبر باطلاً كل شرط أو اتفاق يقضي بنقل عبء الضريبة إلى المُتصرف إليه …”،

وهو ما قضت به محكمة النقض في الطعن رقم 4315 لسنة 72ق جلسة 22-1-2013 بقولها:

“إن القانون رقم 226 لسنة 1996 بتعديل بعض أحكام قانون الضرائب على الدخل الصادر بالقانون 157 لسنة 1981،

نص على استبدال الفقرة الثالثة من المادة 22 من القانون الأخير والتى كان من بين بنودها بطلان كل شرط أو اتفاق ينقل عبء الضريبة،

من المتصرف إلى المتصرف إليه بفقرة جديدة جرى نصها”، وعلى مكاتب الشهر العقارى إخطار مصلحة الضرائب،

بشهر التصرفات التى تستحق عليها الضريبة طبقاً لأحكام هذا القانون وذلك خلال ثلاثين يوماً من تاريخ الشهر”،

دون أن تتضمن حظراً على نقل عبء الضريبة إلى المتصرف إليه كما كان نص الفقرة قبل الاستبدال.

الخبير القانوني والمحامى بالنقض يحيى جاد الرب سعد

بما لازمه إلغاء ما تضمنته هذه الفقرة من قيد يغل إرادة طرفى العلاقة العقدية من الاتفاق على نقل عبء الضريبة،

إلى ذلك الطرف بالتطبيق لنص المادة الثانية من القانون المدنى ويمتنع تطبيق هذا القيد على التصرفات،

التى تنشأ بعد نفاذ القانون رقم 226 لسنة 1996 المعمول به اعتباراً من اليوم التالى لتاريخ نشره في 15/7/1996،

لما هو مقرر – في قضاء هذه المحكمة من أن العقود تخضع بحسب الأصل في تكوينها وآثارها للقانون الذى أبرمت في ظله .

لما كان ذلك ، وكان عقد بيع المخبز موضوع النزاع قد أبرم في 30/11/1996 بعد سريان أحكام القانون 226 لسنة 1996،

فإن الحكم المطعون فيه إذ قضى ببطلان الشرط الوارد به الذى يقضى بتحميل المطعون ضدهما – الطرف المتصرف إليه –

بعبء ضريبة التصرف مستنداً إلى أحكام الفقرة الثالثة من المادة 22 سالفة البيان،

الملغاة بالقانون الأخير فإنه يكون معيباً، طبقا للطعن رقم 4315 لسنة 72 – جلسة 2013/01/22.

ثالثا: الغير خاضعين لضريبة التصرفات العقارية:

نصت الفقرة الثانية من المادة 42 من القانون المشار اليه على أنه تستثنى من التصرفات الخاضعة لهذه الضريبة،

تصرفات الوارث في العقارات التي آلت إليه من مورثة بحالتها عند الميراث، وكذلك تقديم العقار كحصة عينية في رأس مال شركات المساهمة،

بشرط عدم التصرف في الأسهم المقابلة لها لمدة 5 سنوات.

رابعا:- إعفاء الأشخاص الإعتبارية من ضريبة التصرفات العقارية:

الثابت أن ضريبة التصرفات العقارية، وردت ضمن الباب الباب الخامس – من القانون الخاصة بالثروة العقارية،

والخاصة بالضريبة على دخل الأشخاص الطبيعين، ومفاد ذلك أن هذه الضريبة لا تسرى على الأشخاص الإعتبارية،

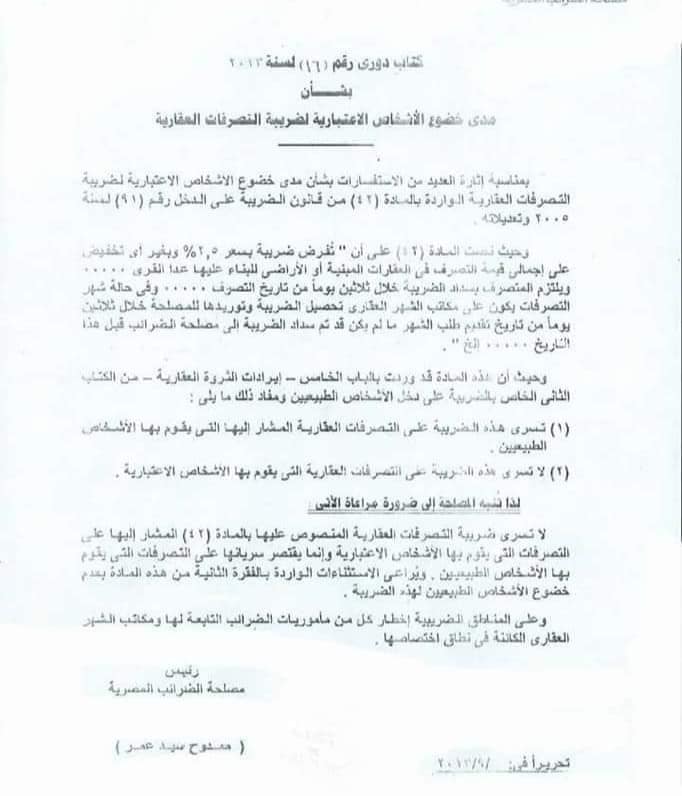

وهو ما انتهت إليه مصلحة الضرائب وأصدرت كتابها الدورى رقم 16 لسنة 2013،

وقالت أن الضريبة على التصرفات العقارية، لا تسرى على التصرفات العقارية التى يقوم بها الأشخاص الاعتبارية،

وفقا للمادة 42 من قانون الضريبة على الدخل، وتسرى فقط على التصرفات العقارية التى يقوم بها الأشخاص الطبيعيين،

ومرفق صورة الكتاب الدورى رقم 16 لسنة 2013، وهذا الأمر به شبهة عدم دستورية تفرقته،

بين الشخص الطبيعي والشخص الاعتباري دون مسوغ ويعد إخلالا بمبدأ المساواة.

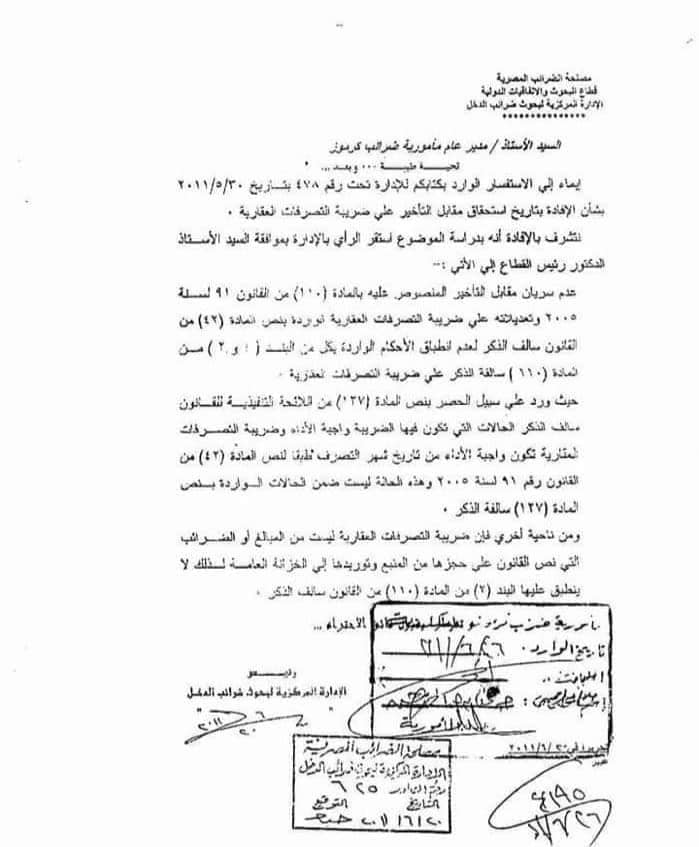

خامسا:- غرامة التأخير

قبل صدور القانون رقم 11 لسنة 2013 لم تكن هناك غرامة تأخير على عدم سداد ضريبة التصرفات العقارية في مواعيدها،

وهو ما غير أنه بصدور القانون 11 لسنة 2013 استحدث المشرع أحكاما خاصة بتحصيل الضريبة،

وأدخل عليها تعديل هام حيث استحدث تقرير مقابل تأخير وفقا الماده 110 من القانون 91 لسنة 2005،

وجاء بالفقرة الأخيرة من المادة المشار إليها: “ويلتزم المتصرف بسداد الضريبة خلال ثلاثين يومًا من تاريخ التصرف،

ويسرى مقابل التأخير المقرر بالمادة (110) من قانون الضريبة على الدخل اعتبارًا من اليوم التالى لانتهاء المدة المحددة”.

كمين ضريبة التصرفات العقارية

وفى سياق أخر – يقول الخبير القانوني والمحامى بالنقض سامى البوادى – قامت الدولة بإصدار بعض التعديلات في القوانين العقارية،

وذلك بهدف حفظ حقوق الدولة في الحصول على الضرائب اللازمة، وذلك بالإضافة إلى تحديد طريقة التعاملات القانونية،

بين المشتري والبائع، ومن القوانين التي تم تعديلها خلال الآونة الأخيرة قانون ضريبة التصرفات العقارية رقم 91 لعام 2005،

والذي تم تعديله من خلال القانون رقم 158 لسنة 2018، ووفقًا لمصلحة الضرائب المصرية فإن الضريبة على التصرفات العقارية،

مازالت كما هي تقدر بنسبة 2.5% بدون اشتراط حد أقصى من قيمة التصرفات العقارية،

في الأراضي التي تم تخصيصها للبناء أو العقارات المبنية، وهذه النسبة مفعلة سواء كان التصرف في الأرض بحالتها أو بعد بنائها،

وفي حالة كان العقار كله أو قسم منه أو شقة منه ومهما كان تاريخ إصدار العقود،

وهذه التصرفات العقارية تتم حسب القانون الحالي للضريبة على الدخل.

وبحسب “البوادى” في تصريح لـ”برلماني”: هناك العديد من المواطنين يتورطون بحسن نية حقيقي في كمين ضريبة التصرفات العقارية،

باعتبار أن لك كمواطن 30 يوما من وقت البيع تبلغ وتدفع 2,5٪ من قيمة الأرض أو الشقة التي قُمت ببيعها،

وبعد ذلك يبدأ عملية “العد” عليك غرامات باليوم، ولا يتم الطلب بالضريبة من أجل “عد غرامات”،

وبعد كام سنه يتم الطلب بها، وبذلك تكون مطالب بدفع الأموال 2,5% من قيمة العقد+الغرامة باليوم.

احذر من عملية الحجز على أموالك

والإشكالية هنا – وفقا لـ”البوادى” – لو تم إرسال جواب بعد كذا سنة لو حينما يتم الحجز على أموالك في البنوك،

حال وجود أموال في البنوك، وهذا يحدث من أجل إجبارك على الدفع، وبعد ذلك تبدأ رحلة فك الحظر على الأموال،

التي تم وقفها أو الحجز عليها، فلابد من التعامل بحذر من عملية عدم عمل “العقد الأصلى” من أجل تقليل قيمة الـ2,5%،

لأنك حينما تذهب لهم سيتم عمل مقارنة بالبيع الذى تم في المربع السكنى لك، فيتم اكتشاف مثلا أن الشقة التي أمامك تم البيع بمليون جنيه،

أما أنت فقمت بالبيع بـ200 ألف جنيه، وهذا الغش والتحايل سيضعك في مشكلة قانونية كبيرة أخرى.

خلاصة القول - الكلام لـ”البوادى” – أي بيع حصل بعد صدور القانون أو بالأصح بعد التعديل لسنة 2013،

سيسري عليه قانون ضريبة التصرفات العقارية يعني عليه أنه يدفع بمعنى وجيز الناس التى باعت بعد 2013،

تأخذ حذرها من أن يكون عليها ضريبة، وردد قائلا: “فحضرتك لما تبيع هاتسأل فين ضرائب التصرفات العقارية،

اللي حضرتك تابع لها المركز الرئيسي بتاعهم علي طريق الاوتوستراد وتاخد معاك أصل العقد، وهما هيخدوا نسخة منه،

ويفتح لك ملف و تدفع وخلاص، وحاليا فيه مشروع قانون عشان يحصل تعديل للعقود قبل 2013 أي قبل التعديل بتاع 2013،

أنه يبقى فيه قيمة ثابتة للضريبة، و ده لسه متوافقش عليه وأقر ولكنه في مرحلة الانتهاء،

المهم لو بعت خد بالك عشان هتدفع هتدفع مهما طال الزمن فخلص دلوقتي بدل ما تعد غرامات كتير جدا جدا”.

مصدر الخبر | موقع برلماني